La negativa de cobertura por padecimiento preexistente es uno de los conflictos más frecuentes entre asegurados y compañías de seguros médicos. Cuando una aseguradora rechaza el pago de una cirugía, tratamiento u hospitalización bajo este argumento, el impacto económico puede ser devastador para el paciente y su familia.

En términos generales, se considera padecimiento preexistente aquella enfermedad diagnosticada antes de la contratación de la póliza. Sin embargo, la interpretación de este concepto depende del clausulado específico del contrato, lo que abre la puerta a controversias legales.

La interpretación del contrato: el punto central del conflicto

En muchos casos, la disputa no gira únicamente en torno a la enfermedad, sino a la forma en que la aseguradora interpreta el contrato. Algunas compañías argumentan que ciertos síntomas o antecedentes médicos previos constituyen evidencia suficiente de que el padecimiento ya existía antes de contratar el seguro.

No obstante, desde una perspectiva jurídica, la carga de la prueba corresponde a la aseguradora. Debe demostrar que existía un diagnóstico claro y documentado antes de la firma de la póliza. Cuando las cláusulas son ambiguas, pueden generarse interpretaciones que afectan directamente al consumidor.

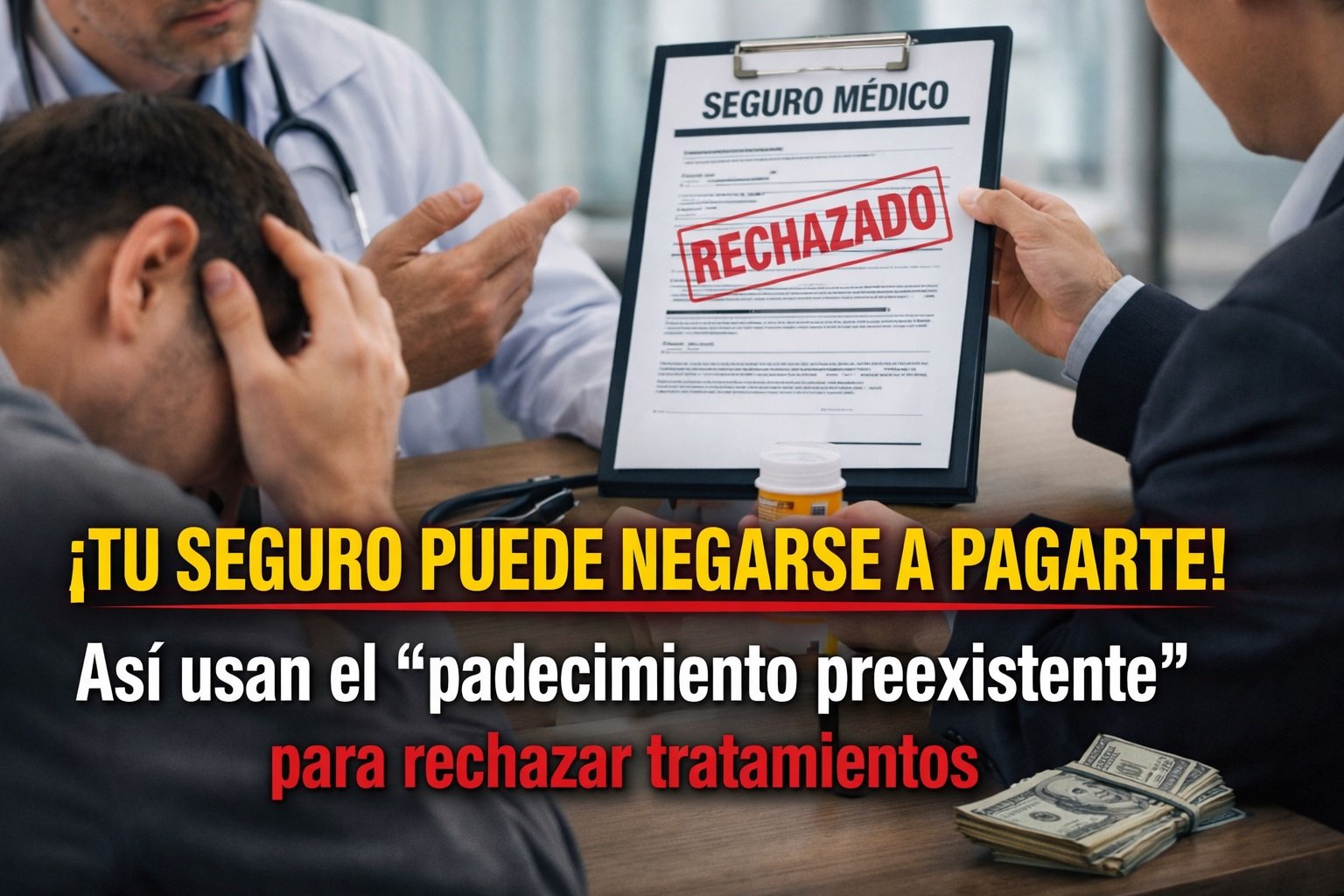

Entre los argumentos más comunes utilizados para negar la cobertura se encuentran:

- Supuesta omisión de información en el cuestionario médico inicial.

- Historial clínico que la aseguradora vincula con la enfermedad actual.

- Aplicación amplia de exclusiones contractuales.

- Interpretaciones restrictivas del término “preexistente”.

Consecuencias económicas y legales

Cuando se emite una negativa por preexistencia, el asegurado no solo enfrenta el costo del tratamiento, sino también un proceso administrativo complejo que puede escalar a instancias judiciales.

El contrato de seguro es un contrato de adhesión, lo que significa que el consumidor no negocia sus condiciones. Por ello, cualquier cláusula poco clara puede convertirse en el eje de un litigio.

En el sector de seguros de gastos médicos mayores, donde los montos reclamados suelen ser elevados, estos conflictos pueden terminar en demandas por incumplimiento contractual.

Asesoría legal especializada

Ante cualquier negativa de cobertura por padecimiento preexistente, es fundamental contratar abogados especializados en defensa del consumidor y litigios contra aseguradoras. La asesoría legal profesional permite analizar el contrato, evaluar la validez de la exclusión invocada y determinar si existe incumplimiento.

En muchos casos, la intervención de abogados del consumidor es clave para equilibrar la relación entre el asegurado y la compañía, especialmente cuando existen cláusulas ambiguas o interpretaciones cuestionables.

La negativa por preexistencia no siempre es definitiva. Cuando existen inconsistencias en la aplicación del contrato, el camino legal puede ser determinante para exigir el cumplimiento de la póliza y la protección efectiva de los derechos del asegurado.