Cuando una persona contrata un seguro de vida, lo hace con el objetivo de proteger económicamente a su familia en caso de fallecimiento. Sin embargo, en algunos casos los beneficiarios enfrentan retrasos, solicitudes excesivas de documentos o negativas por parte de las aseguradoras al momento de solicitar el pago.

Es importante saber que el pago del seguro no es un favor de la compañía, sino una obligación contractual que debe cumplirse cuando se presentan los requisitos establecidos en la póliza.

Por ello, conocer los documentos necesarios y los derechos legales puede marcar la diferencia para evitar abusos o demoras injustificadas.

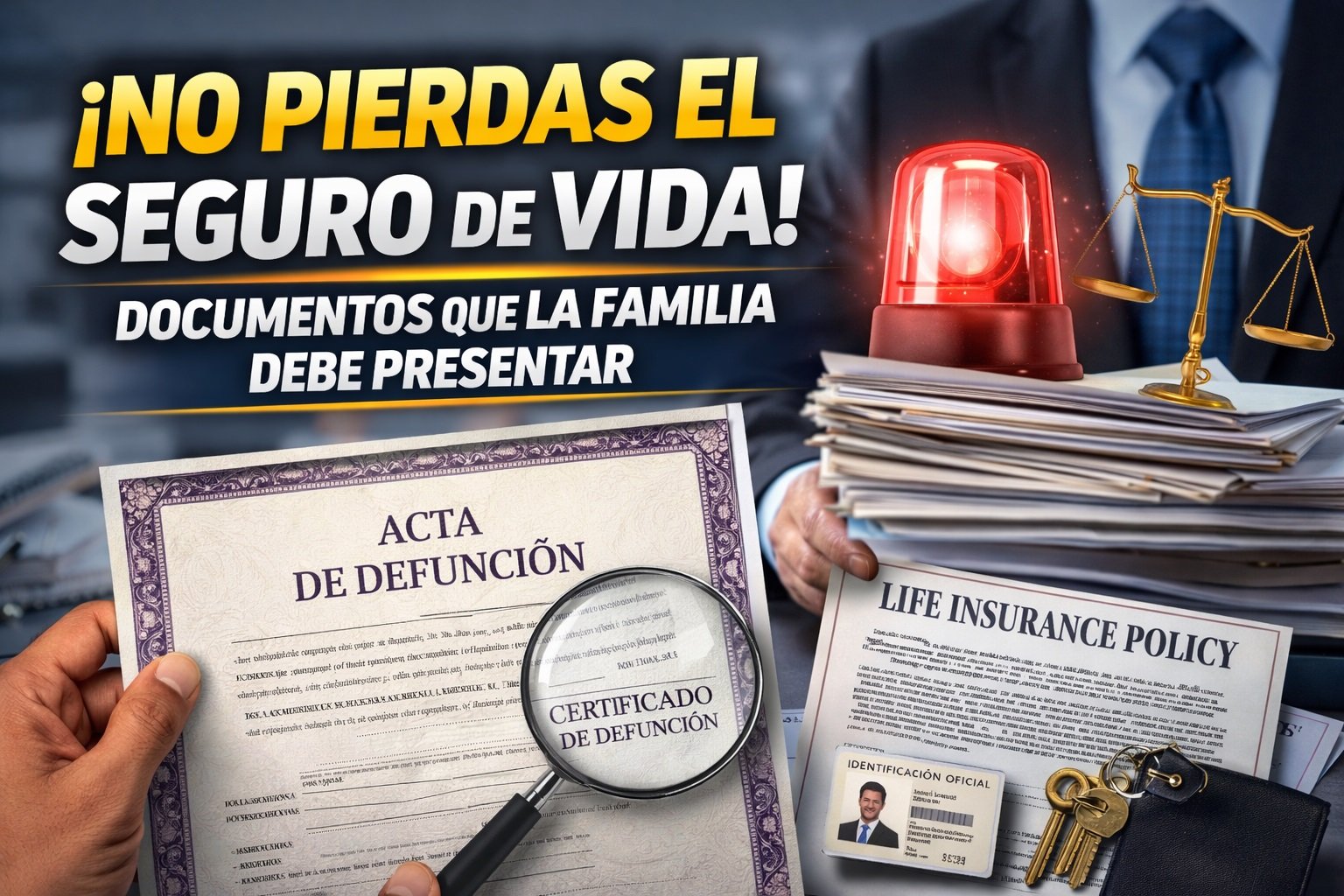

Documentos que la familia necesita para cobrar un seguro de vida

Aunque cada aseguradora puede solicitar requisitos específicos, en la mayoría de los casos se deben presentar los siguientes documentos:

- Acta de defunción del asegurado (original o copia certificada).

- Identificación oficial del beneficiario o beneficiarios.

- Póliza del seguro de vida o número de contrato.

- Formato de reclamación de la aseguradora, debidamente llenado.

- Certificado médico o informe sobre la causa del fallecimiento.

- Comprobantes de identidad del asegurado, si la aseguradora lo solicita.

En algunas situaciones particulares también pueden requerirse documentos adicionales, como actas de nacimiento, acta de matrimonio o pruebas de parentesco, especialmente cuando los beneficiarios deben demostrar su relación con el asegurado.

Qué hacer si la aseguradora retrasa o niega el pago

En algunos casos, las compañías de seguros pueden retrasar el proceso o cuestionar el pago del seguro, lo que genera preocupación en las familias que dependen de ese recurso económico.

Si esto ocurre, es importante saber que los beneficiarios tienen derecho a exigir el cumplimiento del contrato.

Ante un problema con la aseguradora, se recomienda:

- Revisar cuidadosamente las condiciones de la póliza.

- Conservar copias de todos los documentos entregados.

- Solicitar respuestas por escrito a la compañía.

- Buscar asesoría con abogados especializados en defensa del consumidor.

Un especialista puede revisar el contrato y determinar si la aseguradora está incumpliendo sus obligaciones.

La importancia de actuar rápidamente

Otro aspecto importante es iniciar el proceso de reclamación lo antes posible, ya que algunos seguros establecen plazos para presentar la solicitud de pago.

Mientras más rápido se reúnan los documentos y se notifique a la aseguradora, más sencillo será iniciar el procedimiento formal.

Además, contar con asesoría legal desde el inicio puede ayudar a evitar retrasos, errores en el trámite o posibles abusos por parte de la compañía.

Defender los derechos de la familia

El seguro de vida es una herramienta financiera diseñada para proteger a la familia en momentos difíciles. Por ello, cuando una compañía se niega a pagar o retrasa injustificadamente el proceso, los beneficiarios tienen derecho a defenderse y exigir lo que les corresponde.

Buscar apoyo legal y conocer los requisitos necesarios puede marcar la diferencia para lograr que la indemnización del seguro se pague de forma justa y oportuna.